はい、どうも、にわたまです。

今回解説するのはFIREを目指す方の目標となる4%ルールの研究論文「トリニティスタディ」について解説していきたいと思います。

本記事では以下のような方を対象とした解説記事になります。

- FIREを行う手法について調べている人

- トリニティスタディについて理解したい人

- 4%ルールについて理解したい人

- 4%ルールについて注意点を調べている人

4%ルールを聞いたことがある方は多いかと思いますが、実際にはどんな内容なのか?そして一人歩きしている4%ルールの注意すべきポイントについて解説していきます。

それでは早速解説スタート!

4%ルールのおさらい

FIRE「Financial Independence / Retire Early」(経済的自立による早期リタイヤ)を目指す上でたびたび登場するこの4%ルール。

ここではそもそも4%ルールとはどういったものなのか?ということについておさらいしておきたいと思います。

年収の25倍を4%で運用すると

年収 x 25倍 x 4%(4/100) = 年収

となります。

ようするに株式投資など何らかの年収の25倍の資産を運用して、その運用益を平均して年利4%で運用できることができれば計算上は毎年年収分の運用益を得られることになります。

これによって経済的に自立した不労収入が得られることでFIREを目指す方にとっての一つの目標値となっています。

もちろん年利5%運用の場合は年収の20倍、年利6%運用の場合は年収の16.6倍で良いことにはなりますが、リスクも伴います。

現在最適な投資方法と呼ばれる優良なインデックス投資を行なった場合に年成長7%が平均、それに対してインフレが3%程度というところから、現在は4%の年利をベースとした考え方となっています。

トリニティスタディとは

ではこの4%ルールはどこからやってきた考え方なのかというと「トリニティスタディ」というものがあります。

Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable

By Philip L. Cooley, Carl M. Hubbard and Daniel T. Walz

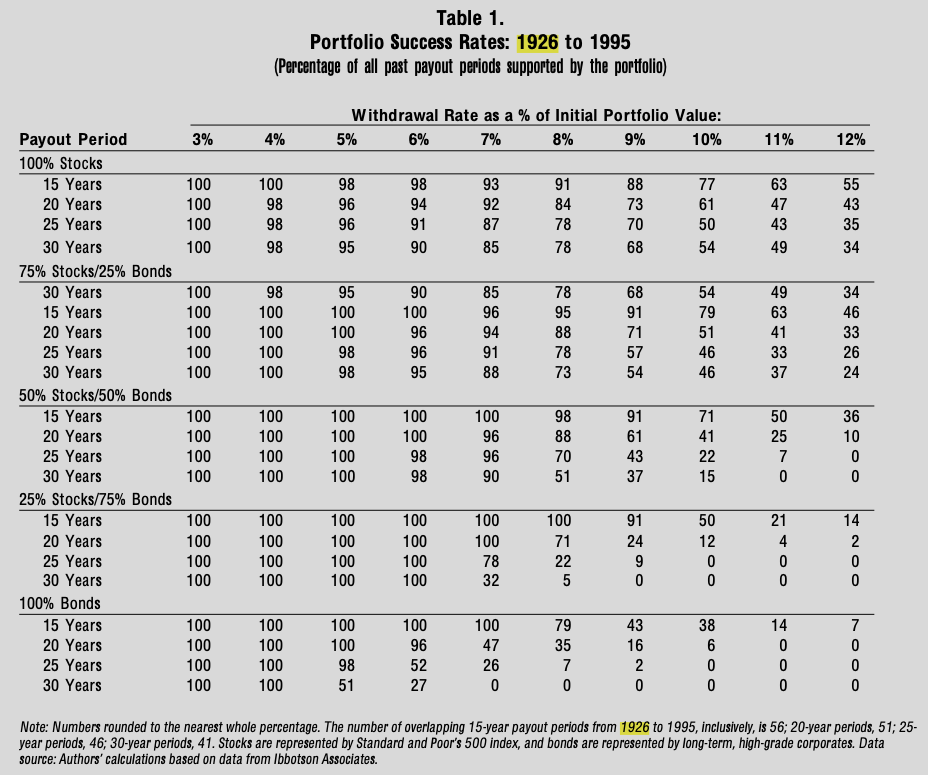

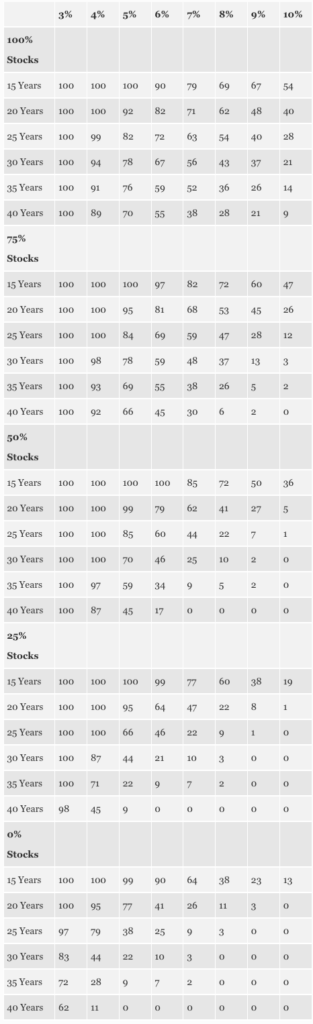

トリニティスタディは米国のトリニティ大学が1998年に発表した論文のことで、論文の結論としては以下の表に集約されます。

この表は株式(Stocks)と債券(Bonds)の比率(表の左側)や、年間の資産の取り崩し率(表の上段)を変動させた場合に資産が残存している成功確率について示したものです。

前提条件としては以下になります。

- 米国株式・・・S&P500インデックス連動(例 SPY / VOO / IVV)

- 米国債券・・・長期高格付社債(例 LQD)

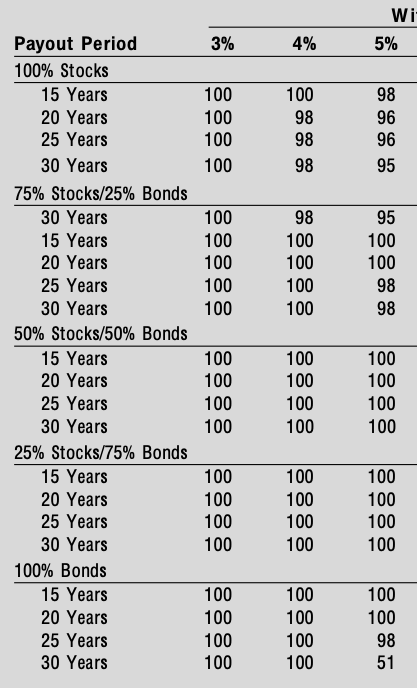

これらの条件をもとに再度成功確率が高そうな取り崩し率の部分だけ切り出します。

この表(研究結果)を見てもらうとわかりますが、4%以下の取り崩し率で資産を取り崩した場合に、

30年後まで資産が残っている確率が98%〜100%

となっています。

また株式100%の場合は4%ルールでの取り崩しの場合は100%にならない年数が存在していますが、ある程度債券を組み込んだ場合はどの期間においても100%の確率になっている点も注意してください。

またこの研究では”Withdrawal Rate as a % of Initial Portfolio Value”と言っていますので、初期資産の4%を定額で取り崩した場合のシミュレーション結果となっている点は注意してください。

※30年間なら30年期間中の毎年変動したあとの資産に対する4%ではありません。

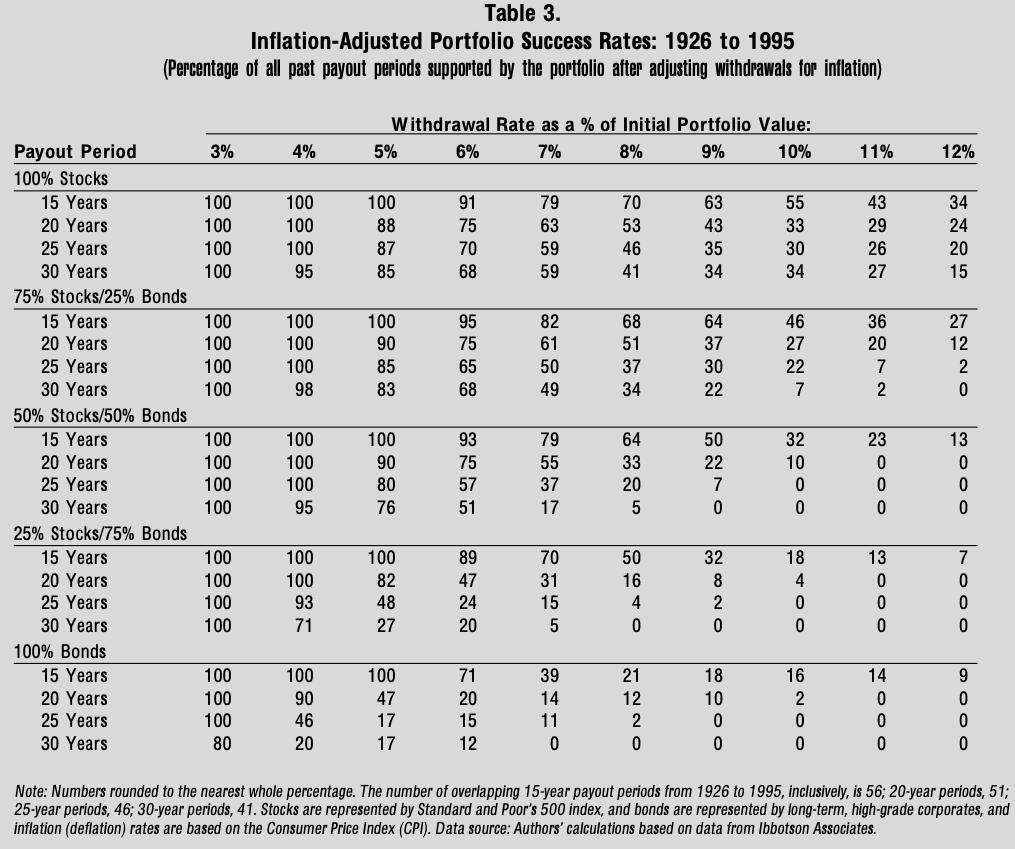

ここで更に変動させる条件としてインフレを考慮に入れた場合は以下の結果になります。

固定金利となる債券が多く含んだ場合はインフレによる物価上昇に弱いことから、債券を多く含むほど4%取り崩しにおいても良好な結果にはなりません。

その結果30年後にも大きな成功確率となるような株式と債券比率は以下になります。

- 株式:債券 = 100%〜50%:0%〜50%

- 取り崩し率 = 初期資産の4%以下

現代版トリニティスタディ

ここまで解説してきたトリニティスタディですが、研究の対象となっているデータが1926〜1995年の70年間のデータとなっています。

長期間の研究としては参考になる部分が多いですが、ハイテク分野が成長し、オールドエコノミーとニューエコノミーと分類されるほど多様化した現在の経済においても成り立つものなのか不安になる要素は多々あります。

そこで最新のものがないか調べてみると2018年にこのトリニティスタディのアップデートしたものがありました。

The Trinity Study And Portfolio Success Rates (Updated To 2018)

Wade Pfau

こちらは1926〜2017年のS&P500と中期国債による結果のようです。

結果の表を早速以下に示します。

この表から見える最新版トリニティスタディは

- 株式:債券 = 75%〜50%:25%〜50%

- 取り崩し率 = 初期資産の4%以下

この条件とする方が良さそうです。

日本版トリニティスタディを考える

ではここまで解説してきたトリニティスタディの4%ルールですが、あくまで米国トリニティ大学の研究結果ということで日本人が投資を行う場合の前提条件が異なります。

日本人が株式投資で4%ルールを考えた場合以下の点がトリニティスタディとは異なるため考慮が必要です。

- 本家大元は米国株と米国債券が前提になっている

- 米国株式に掛かる配当税がそもそも違う

- 期待インフレ・デフレ率が違う

- 外国為替の考慮がない

本家大元は米国株と米国債券が前提となっている

トリニティスタディでは

- 米国株式のS&P500インデックス

- 米国の優良債券

これらでの運用が前提となっています。

他の金融資産でも年利だけで考えると4%運用は可能ですが、堅実な右肩上がりの安定成長を続けているのが米国経済ということから、そのほかの国のマーケットの銘柄では成り立たない可能性がありますので注意が必要です。

米国株式に掛かる配当税がそもそも違う

トリニティスタディでは4%ルールという数字のみが一人歩きしていますが、注意する点として

入金ベース(手取り)で4%

です。

配当利回り4%でそこから税金、手数料等が引かれて実質2%台の運用益というものではありません。

それを考えると日本人が米国株への投資を行なった場合に

- 米国現地での配当課税・・・10%

- 日本での配当課税・・・20.315%

と実質的には3割減の入金ベースとなります。

このことから最低でも運用利回りで考えると5.71%程度は必要となってきます。

※ここでは外国税額控除による米国現地課税の二重課税取り返しは考慮に入れていません。

期待インフレ・デフレ率が違う

米国では年平均3%程度の物価上昇率となっています。

そのためトリニティスタディでは

4%ルール = 7%利回り – 3%インフレ

が前提となっています。

日本では物価の上昇が近年ほとんどありません。

そのため米国のインフレ率程考慮する必要性は現時点ではないかもしれません。

日本は2%成長のインフレ目標を掲げてはいますので0〜2%の間を取り1%程度と仮置きすると

4%ルール = 5%利回り – 1%インフレ

でも良いかもしれません。

外国為替の考慮がない

トリニティスタディではS&P500インデックスと米国債券での運用益によって考えられています。

すなわち米ドル建て資産でそのまま運用益を米ドルにて利用することが前提です。

しかし日本人の場合、ドルを円に為替取引することが必要となります。

そのため為替取引によるリスクについてはトリニティスタディでは全く考慮されていません。

為替取引についてのリスクはご存知だと思いますが、改めて記載すると2点ほど注意が必要です。

- ドル円レート

- 為替手数料

年収や月収くらいの規模で為替取引を行うことになるため、円安に振れている時は良いですが、円高に振れている場合の目減りは長期の取り崩しを行う上では非常に大きな額ものになってきます。

仮に現在の1$=¥110くらいの為替レートから1$=¥105の為替レートになっただけで、資産全体で言うとおおよそ4%ルールの1年分が吹っ飛んだことになります。

「為替手数料」については文字通り実際に日本で日本円にて生活を行う上ではドルから円への為替取引が必要となってきます。

この際に為替取引の手数料が掛かってくることになります。

まとめ

今回はFIREを目指す上での1つの目標値となる4%ルール・トリニティスタディについて解説してきました。

実際にトリニティスタディをベースに4%の運用で資産形成をされている方がいるかと思いますが、米国発の研究結果であることから、日本人投資家としていくつか注意すべき事項があったのがお分かりいただけたかと思います。

今回ご紹介したあたりについて再度考慮した上で資産形成に励んでいただけると嬉しいです。

今日はここまで。また次回もよろしくお願いします。コメントやTwitterなどのSNSのフォローなどもよろしくお願いします。

また以下のブログランキング投票もクリックしていただけるだけで励みになります!

コメント