本記事は以下のような方を対象としています。

- リスク分散を検討中の方

- リスク分散とは何か調べている方

- リスク分散の方法を調べている方

はい、どうもー。投資の小学生です。

今回のテーマは

「様々なリスクに対してどのように資産を守っていくか?」

です。

米国株への投資など実施に投資を始めると様々なリスクに遭遇します。そこで今回はそれらリスクについて

- どういったリスクがあるのか?

- どのようにリスクに対して対処すれば良いのか?

といった観点で解説をしていきたいと思います。

本記事を見ていくことでリスク分散のためのエッセンスについては理解できると思います。

まだ保有資産に対してのリスク分散を行なっていない方にとってはとても有意義な記事となっていますので良かったらコメントやTwitterのフォローなどもよろしくお願いします。

それでは早速解説していきたいと思います。

投資においてのリスク分散について

投資の世界では様々なリスクがあります。それらリスクに対応するために先人は

「卵は一つのカゴに盛るな」

といった格言を残しているほどです。

これは卵を1つのカゴだけ全てを盛った場合、そのカゴを落とすと割れて全てを失ってしまいますが、複数のカゴに卵を分けておけば1つのカゴを落としても、他のカゴの卵には影響がないということです。

ここでは卵があなたの資産、カゴが分散先とすると分かりやすいかと思います。

以降では、リスク分散としてどのようなものがあるのか?について挙げていきます。

資産クラスの分散

資産クラス(アセットクラス)の分散とは投資対象としてどういったものへ投資するか?その投資商品自体の分散になります。

具体的には以下のような投資商品があります。

- 株式

- 債券

- 不動産

- コモディティ(金、銀、銅、亜鉛、原油、農業商品など)

- 現預金

- 仮想通貨(ビットコイン、アルトコイン)

- その他

これらの価格はそれぞれ相場と連動します(相関性があります)。

例えば株価が下がったいるときは金や債券の価格が上がりやすいといった逆相関の関係の場合もあります。

そのためこれらの資産クラスを分散して投資することで、他の資産の下落リスクに対して一定の保険(ヘッジ)をかけることができます。

セクターの分散

セクターの分散とは主に株式への投資の際に考慮すべき分散になります。

セクターとは生活必需品セクターや金融セクター、情報技術セクターなどいわゆる大きな括りでの投資先業種の分散になります。

例えばリーマンショック時などは全面的に株価下落となりましたが、とりわけ金融セクターへの影響が甚大でした。

コロナショックの場合はレストランや小売など一般消費財セクターやロックダウンによる移動自粛などエネルギーセクターへの影響が甚大だった反面、情報技術セクターは大きな株価上昇をするなど、セクターによる明暗が大きく分かれています。

このようにセクターによっては大きな下落リスクとなりますし、別セクターでは大きな上昇リスクとなる場合もあることから、セクターに対する分散も重要になってきます。

地域の分散

地域の分散とは文字通りどの地域への投資を行うかを考慮することです。

米国や欧州、日本など経済圏としては比較的安定的かつ信用度の高めの地域もありますが、アジアや南米、南アフリカなど地域の情勢や紛争など経済的に不安定な地域も多くあります。

天然資源や今後の成長余地という面では大きなポテンシャルを持つこれらの地域ですが、戦争やクーデター、自然災害などによって資産に大きな影響を受ける場合もあります。

これらの下落リスクなどを避ける意味でも地域の分散を検討する必要があります。

通貨の分散

通貨の分散は上記の地域の分散と近いものがありますが、ある1つの国家の法定通貨のみで資産をもっていた場合、為替によっては実質的に他国の通貨価値より目減りする場合があります。

そのために行うことが投資商品への投資に使う通貨(建て)を分散させることです。

分かりやすい例を挙げるとゴールド(金)に対して円建てとUSドル建ての両方で投資を行なっていた場合などです。

今日まではどちらの通貨建てで保有していたとしても同じ価値だったにも関わらず、翌日には円安ドル高など為替変動が発生したことで、売却時に得られる一方の通貨量が変わってくるといった具合にです。

そのため同一アセットクラスに対する投資でも為替のリスクを低減するためにも通貨の分散は検討の余地があります。

またこの他にも1つの通貨の中では発行している国のインフレ状況によって通貨の実質価値目減りも起こり得ます。

インフレ・デフレといった内容への分散としては資産クラスの分散も必要となりますが、他国通貨への分散というのも一つの手段でしょう。

時間の分散

そして最後にとても大事なのが、この時間の分散です。

バブルやショックなど暴落局面というのはどの銘柄も一時的には大きく資産価値が下がることは往々にしてあります。

また暴落以外にも資産の買付タイミングは基本的には予測不可能だったります。

それによって資産価値の頂点のタイミングで買付しまい、あとは徐々に資産価値が目減りしていくなどが発生することも多いです。

こういったタイミングを予測できないリスクについては時間を分散して、少しずつ同額を定期的に買付・売却を行うことで買付や売却の価格を平均化することが可能です。(ドルコスト平均法と呼ばれたりします)

具体的な分散投資方法について

ここまでリスクを分散する方法について解説してきましたが、では実際具体的に分散を行う場合についてどのように行うのが良いかなど、例を挙げて見たいと思います。

まずは5つの分散を改めて一覧にすると以下になります。

- 資産クラスの分散

- セクターの分散

- 地域の分散

- 通貨の分散

- 時間の分散

一般的に年齢が増えるにつれて資産の増加を狙うより、資産を守るのを優先すべきです。

ここで挙げる例はそのため万人に当てはまるものではありませんがメインターゲットを40代の年齢層とした例です。(自分ならこうする!といった例として捉えてください)

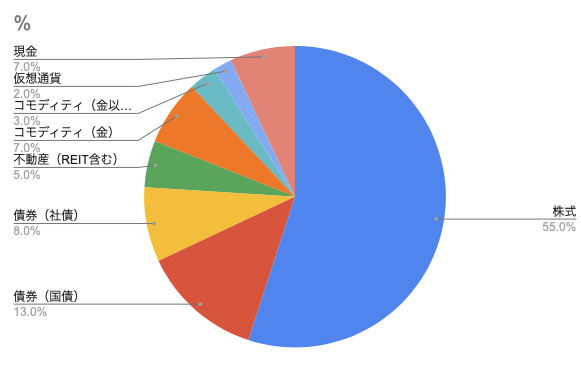

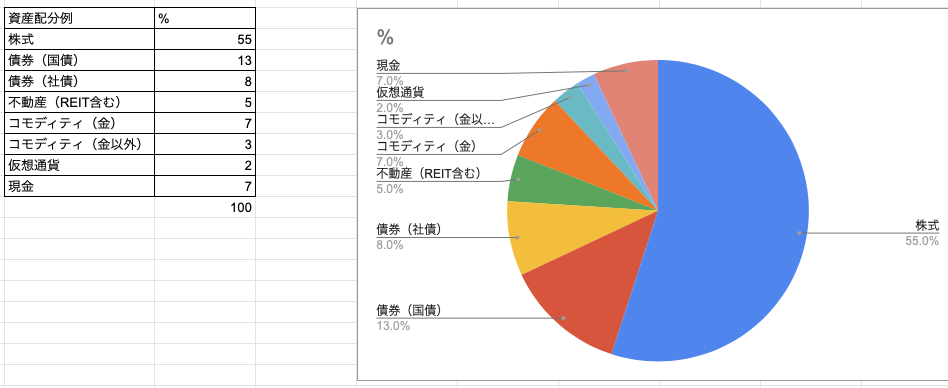

では早速自分なら40代後半くらいにはこうしたい!という配分がこうです。

それぞれの分散項目ごとに解説していきます。

資産クラスの分散については守りの資産としてはゴールド(金)や債券といった株価と逆相関の関係がある資産を組み込んでいます。

またREITや他のコモディティといった、株価、債券、ゴールドとはまた異なった相関性を持つ資産についても一定程度組み入れています。

その他最近は非常にボラティリティの高い仮想通貨も今後成長していく意味では組み入れておきたいところです。

現金、債券、ゴールド(金)については株価の暴落時に一部を暴落した株価への買い付け資金として組み替えることで、株価回復時の一層の資産増加へと繋げることができます。

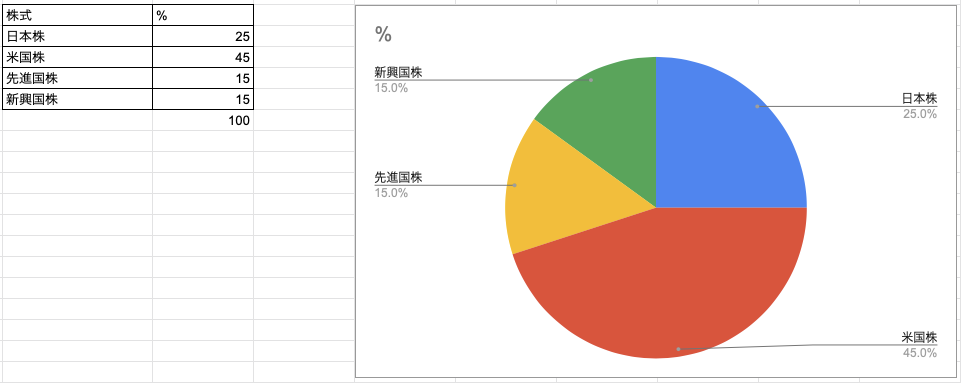

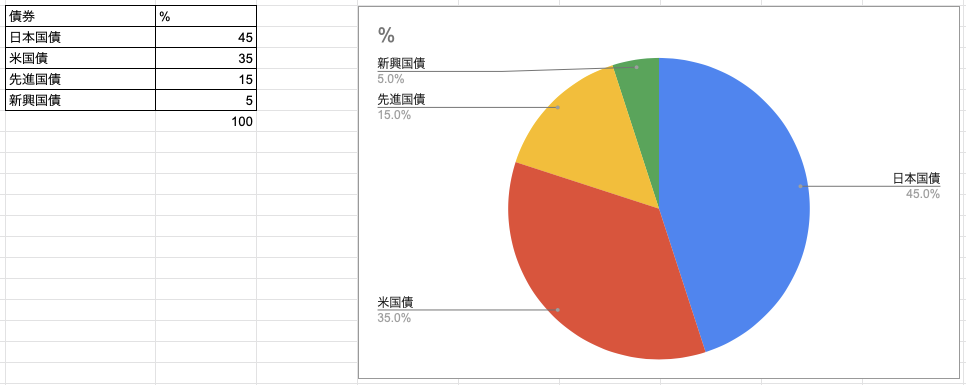

セクターの分散、地域の分散、通貨の分散に関しては主に

- 日本

- 米国

- 先進国(米国、日本を除く)

- 新興国

というカテゴライズで分散させました。

株式の中でのセクター分散についてはまた今度実例と共にポートフォリオとして示したいともいますが、適切に各セクターに分散している前提での割合と捉えてください。

米国が世界の基軸通貨であるUSドルを発行しているため、USドルをメインとした構成にし、日本円を次の軸として構成しています。

先進国と新興国はトッピング的にアクセントとして加えることで全体としてバランスを取っています。

あとは世界3位の経済大国の日本であると共に、日本に居住しているという面からも米国ドル建て資産以外にも日本円建て資産として、債券・株式に日本を含めています。

そして最後の時間の分散はこれらの資産を定期的に一定量買い付けを行うことで、時間の分散をすることが良いでしょう。

まとめ

まとめ今回はリスク分散について解説してきました。

色々な資産に対して、セクター・地域・通貨そして時間といった分散を行うことで、下落リスクを最小化しつつ利益を堅実に取っていく1つの例として自分なりに検討してみました。

今回挙げた例は先ほど述べたように一例のため万人にとって最適であるとはいえませんが、少なくとも悪い結果にはそこまでならないとは思っています。

「もう少し現金比率があってもいいのかも?」

とは思いつつも、投資は余剰資金(別に預貯金がある)前提だと、こんなものなのかな?と一旦腹落ちしてます。

皆さんのアセットアロケーションなど分散に対する考え方についてもコメントやTwitterなどで教えてもらえると嬉しいです。

今回はここまで。また次回以降もよろしくお願いします。Twitterのフォローなどもよろしくお願いします。

コメント